经济日报-中国经济网北京6月29日讯 端午小长假前最后一个交易日,两市高开后走势分化,创指一度翻绿,尾盘集体收涨。盘面上,个股跌多涨少,板块分化较为明显,赚钱效应一般。

截止上个交易日收盘, 沪指报2979.55点,涨0.30%;深成指报11813.53点,涨0.17%;创业板指报2382.47点,涨0.02%。

分析人士表示,端午节前后外围市场的波动、结构性极致行情演绎使市场短期回调的可能性有所加大,但中国疫情防控大幅领先,复工复产继续深化,市场整体估值不高,对中期市场前景不宜悲观。板块配置上继续建议以“新”为主线,“老”择时机。中长期继续看好消费升级与产业升级大趋势。

机构观点

海通证券认为,预计在美股出现回调的情况下A股日内振幅可能加剧,同时连续5周上涨后,指数本身也累积了一定的技术调整压力,投资者可以等待短线的低吸机会,多头氛围暂时不会完全打破,指数趋势也依旧是强势状态。操作上,短线回调可择机加仓,关注低位的银行、保险等板块,同时也关注具备复苏补涨潜力的消费电子、通信等行业龙头,中长线最佳布局时点未到(目前的强势个股和板块也不排除会有回调补跌),中线角度继续建议大家定投一定比例的黄金类资产(黄金的中长期逻辑可以贯穿此轮货币超发周期)。

光大证券指出,对于A股,当前A股市值/M2位于2011年以来的54.8%分位水平,这意味由货币驱动的A股估值修复已基本完成,考虑到国内未来货币增速难以长期维持高增长率且过去一段时间快速增长的货币将最终转化为企业盈利,因而未来A股上涨动力将从货币驱动转向盈利驱动,可重点关注盈利改善的行业。配置上,关注重点由政策催化转向盈利恢复的行业,关注汽车、轻工和家电等可选消费和“补短板”的科创行业,同时留意周期悲观预期改善所带来周期中上游和金融股反弹机会。

市场重要新闻

· 今日新股申购:锦盛新材、四会富仕、葫芦娃

· 天能股份、奥来德7月6日科创板上会

· 5月工业企业利润增速由负转正 提振市场需求仍需加力

· 端午假期多项数据亮眼 消费复苏态势加快

· 中概股回归潮可期 创业板整装“迎客”

· “限抗令”改变行业 头部饲料企业市场份额有望扩大

· 生物医药仍是机构调研“心头好”

· 5月份工业企业利润同比实现由负转正 经济社会运行加速回归正轨

· 疫情影响海外资产审计 金正大、ST东海洋年报延期至6月底

· 收购资产评估工作受疫情拖累 孚日股份年报延期实控人变更

· 券商年内超万次调研864家公司 重点关注电子、医药生物两大行业

· 连亏两年的亿邦国际上市首日破发 矿机商巨头转型举步维艰

· 瑞幸咖啡29日停牌 公司称“还将正常运营”

· 充电桩缺口300万个 新基建下充电网有望乘风而行

· 打通制度最后一公里 A股静待红筹企业“回巢”

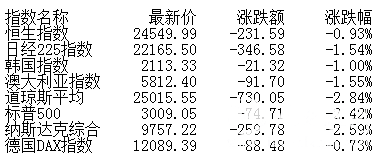

外围市场

截至发稿时

已有0人发表了评论