中国经济网编者按:9月28日,浙江华康药业股份有限公司(简称“华康药业”)首发上会。华康药业拟在上交所主板上市,本次公开发行股票不超过2914万股,保荐机构是瑞信方正证券。

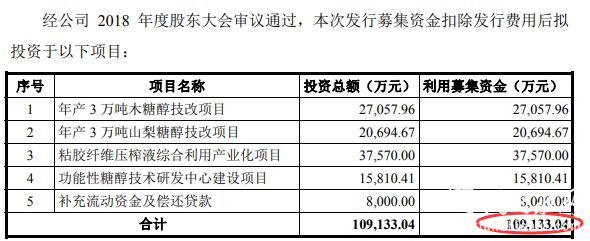

华康药业分别于2019年6月14日、2020年8月10日报送的招股书申报稿。在第一版招股书中,华康药业拟募集资金10.91亿元,第二版招股书显示拟募集资金13.94亿元。对比两版招股书,第二版招股书中增加了“全厂节能节水减排绿色发展综合升级改造项目”,该项目募资3.02亿元。

因此,此次华康药业拟募集资金13.94亿元,其中,2.71亿元用于年产3万吨木糖醇技改项目,2.07亿元用于年产3万吨山梨糖醇技改项目,3.76亿元用于粘胶纤维压榨液综合利用产业化项目,1.58亿元用于功能性糖醇技术研发中心建设项目,3.02亿元用于全厂节能节水减排绿色发展综合升级改造项目,8000万元补充流动资金及偿还贷款。

华康药业是一家主要从事木糖醇、山梨糖醇、麦芽糖醇、果葡糖浆等多种功能性糖醇、淀粉糖产品研发、生产、销售的高新技术企业,所属行业为食品、食品添加剂及淀粉糖制造。公司实际控制人及控股股东为陈德水、余建明、程新平、徐小荣 4名自然人。截至2017年末、2018年末、2019年末及2020年6月末,公司员工人数分别为811人、920人、973人及1011人。

华康药业5年分红1.3亿元。2016年分配现金股利300万元,2017年分配现金股利300万元,2018年分别分配现金股利1049.04万元、3496.80万元,2019年分配现金股利2622.60万元,2020年分配现金股利5245.20万元。

华康药业在申报前一年新增5名股东。2018年3月5日,经公司股东大会批准,和盟皓驰以2560万元现金、杭州唐春以2080万元现金、福建雅客以2000万元现金、杭州金哲以1200万元现金、浩华益达以800万元现金、宁波微著以480万元现金、张亚静以800万元现金对公司增资,增资价格均为8元/股。本次增资的股东中,福建雅客、杭州唐春在本次增资前已为公司股东;和盟皓驰、杭州金哲、浩华益达、宁波微著、张亚静为本次新增股东。

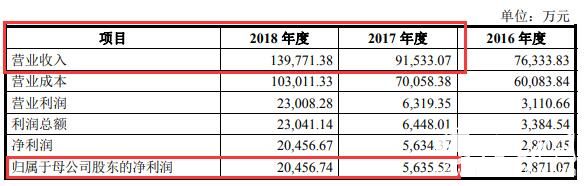

2016年、2017年、2018年、2019年、2020年1-6月,华康药业实现营业收入分别为7.63亿元、9.25亿元、14.00亿元、15.11亿元、7.0亿元;销售商品、提供劳务收到的现金分别为8.02亿元、9.66亿元、14.38亿元、15.71亿元、7.36亿元。

2016年、2017年、2018年、2019年、2020年1-6月,华康药业实现归属于母公司股东的净利润2871.07万元、5594.02万元、1.99亿元、2.70亿元、1.86亿元;经营活动产生的现金流量净额9301.51万元、8056.07万元、1.41亿元、2.81亿元、1.84亿元。

中国经济网记者计算,2017年、2018年、2019年,华康药业的营业收入增速分别为21.13%、51.38%、7.94%;归属于母公司股东的净利润增速分别为94.84%、256.41%、35.81%。

华康药业预计2020年度营业收入为13.20亿元至15.27亿元,同比变动-12.61%至1.04%,预计归属于母公司所有者的净利润2.92亿元至3.17亿元,同比增长7.98%至17.25%,预计扣除非经常性损益后归属于母公司所有者的净利润2.77亿元至3.06亿元,同比增长5.83%至16.89%。

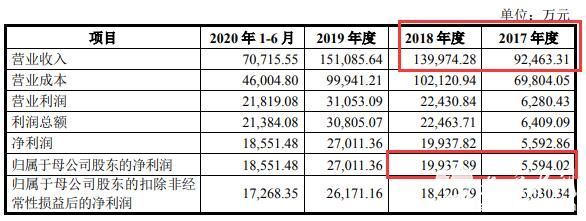

对比两版招股书,2017年、2018年的营业收入、归母净利润等一些数据对不上。第一版招股书中,2017年、2018年,营业收入分别为9.15亿元、13.98亿元;销售商品、提供劳务收到的现金分别为9.52亿元、14.18亿元;归属于母公司股东的净利润5635.52万元、2.05亿元。第二版招股书中,2017年、2018年,营业收入分别为9.25亿元、14.00亿元;销售商品、提供劳务收到的现金9.66亿元、14.38亿元;归属于母公司股东的净利润5594.02万元、1.99亿元。

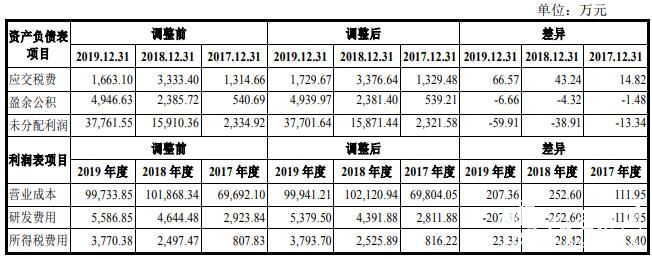

招股书中,华康药业披露了会计差错更正的事项。华康药业表示,公司会计差错更正对公司净利润及净资产的影响较小,不存在故意遗漏或虚构交易、事项或其他重要信息,滥用会计政策或估计,操纵、伪造或篡改编制财务报表所依据的会计记录的情形,相关处理符合《会计准则》的规定,不存在会计基础工作薄弱或内控缺失的情形。

2016年、2017年、2018年、2019年、2020年1-6月,华康药业的加权平均净资产收益率(归属于公司普通股股东的净利润)分别为23.31%、34.68%、56.74%、48.55%、24.41%。

2016年末、2017年末、2018年末、2019年末、2020年6月末,华康药业资产总额分别为6.82亿元、7.02亿元、10.48亿元、11.54亿元、13.16亿元;负债总额分别为5.46亿元、5.14亿元、6.07亿元、4.69亿元、4.98亿元,流动负债占负债总额的比例分别为95.02%、88.64%、86.79%、85.56%、78.31%。各期,资产负债率(合并)分别为80.05%、73.23%、57.93%、40.66%、37.87%。

2016年、2017年、2018年、2019年、2020年1-6月,华康药业综合毛利率分别为 21.29%、24.51%、27.04%、33.85%、34.94%。2016年、2017年、2018年、2019年,可比上市公司综合毛利率平均值分别为26.68%、23.95%、23.71%、23.61%。

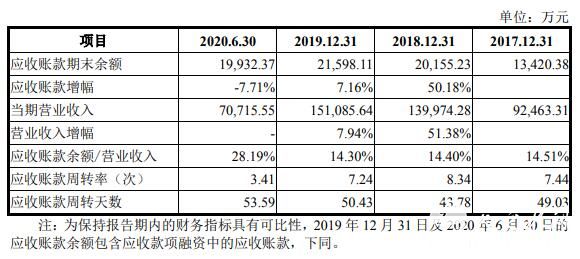

2016年末、2017年末、2018年末、2019年末、2020年6月末,华康药业应收账款账面价值分别为1.12亿元、1.27亿元、1.91亿元、1.22亿元、1.51亿元,占流动资产的比例分别为36.94%、43.40%、37.00%、21.83%、23.41%;应收账款余额分别为1.18亿元、1.34亿元、2.02亿元、2.16亿元、1.99亿元,占营业收入的比例分别为 15.46%、14.51%、14.40%、14.30%、28.19%。

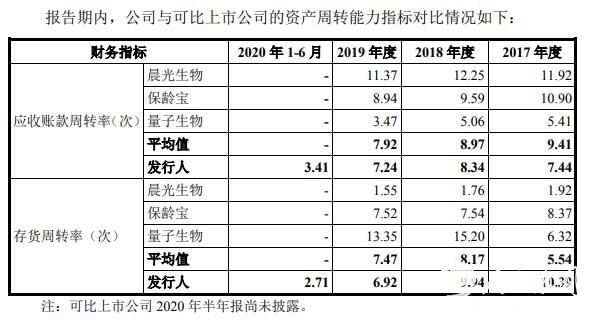

2016年、2017年、2018年、2019年、2020年1-6月,华康药业应收账款周转率(次)分别为5.77、7.44、8.34、7.24、3.41。2016年、2017年、2018年、2019年,可比上市公司应收账款周转率平均值分别为9.41、9.41、8.97、7.92。

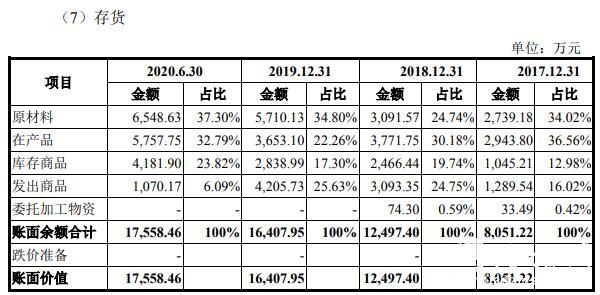

2016年末、2017年末、2018年末、2019年末、2020年6月末,华康药业存货账面价值分别为5137.76万元、8051.22万元、1.25亿元、1.64亿元、1.76亿元,占各期末流动资产的比例分别为17.02%、27.59%、24.17%、29.34%及27.15%;存货账面余额分别为5137.76、8051.22、1.25亿、1.64亿元、1.76亿元。各期末,公司存货不存在跌价准备。

2016年、2017年、2018年、2019年、2020年1-6月,华康药业存货周转率分别为10.46、10.39、9.94、6.92、2.71。2016年、2017年、2018年、2019年,可比上市公司的存货周转率分别为5.13、5.54、8.17、7.47。

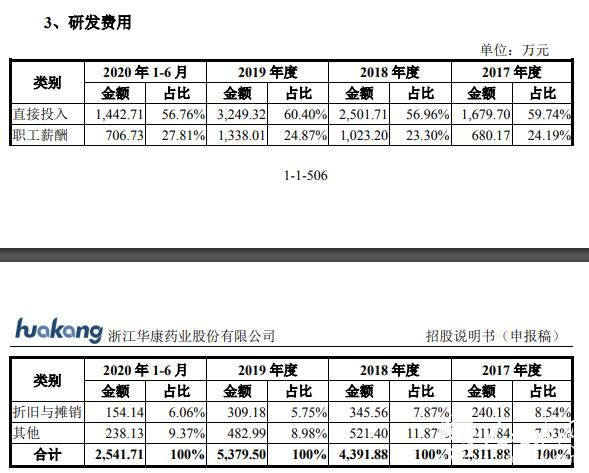

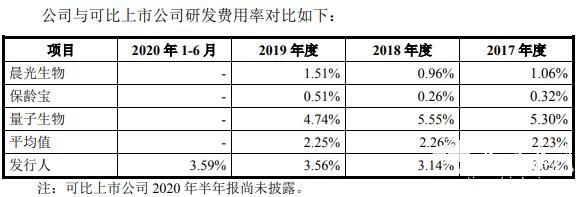

2016年、2017年、2018年、2019年、2020年1-6月,华康药业研发费用分别为2165.42万元、2811.88万元、4391.88万元、5379.50万元、2541.71万元,占营业收入比重2.84%、3.04%、3.14%、3.56%、3.59%。华康药业的研发费用中,2017年、2018年、2019年及2020年1-6月,职工薪酬分别为680.17万元、1023.20万元、1338.01、706.73万元,占比24.19%、23.30%、24.87%、27.81%。2016-2019年,华康药业研发费用率分别为2.84%、3.04%、3.14%、3.56%,可比上市公司研发费用率 2.63%、2.23%、2.26%、2.25%。

2016年、2017年、2018年、2019年、2020年1-6月,华康药业销售费用分别为4557.70万元、6887.56万元、7432.22万元、1.05亿元、757.84万元;销售费用率分别为5.97%、7.45%、5.31%、6.94%、1.07%。2016年至2019年,可比上市公司销售费用平均值分别为6.04%、5.76%、4.84%、5.07%。

2016年、2017年、2018年、2019年、2020年1-6月,华康药业管理费用分别为3782.87万元、4207.12万元、4764.52万元、5654.58万元及2155.77万元,占营业收入比例4.96%、4.55%、3.40%、3.74%、3.05%。2016年至2019年,可比上市公司管理费用率平均值5.46%、6.09%、6.71%、7.05%。

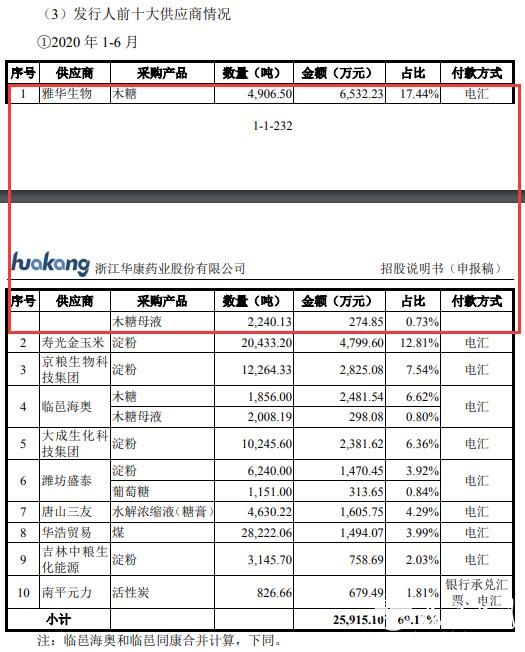

联营公司雅华生物与华康药业关联交易金额较大。2017年,雅华生物成为华康药业的第五大供应商。2018年以来,雅华生物一直是华康药业的第一大供应商。截至目前,雅华生物为华康药业原材料木糖的主要供应商之一,此外雅华生物为华康药业的联营公司。随着雅华生物逐渐建成达产,华康药业2017年、2018年、2019年及2020年1-6月向雅华生物采购木糖及木糖母液的金额分别为2726.63万元、1.77亿元、2.29亿元及6807.08万元。

华康药业曾因废水总磷排放超标被处罚。2016年3月,开化县环境保护局出具了开环罚字﹝2016﹞10号《行政处罚决定书》,对公司废水总磷排放超标的情况作出处罚,罚款1.57万元,目前废水排放已达标。根据《行政处罚决定书》,开化县环境保护局认定公司违反了《中华人民共和国水污染防治法》第九条的规定,并根据《中华人民共和国水污染防治法》第七十四条,由县级以上人民政府环境保护主管部门按照权限责令限期治理,处应缴纳排污费数额二倍以上五倍以下的罚款。

华康药业曾因未按约定完成合格IPO,被股东起诉。2015年9月21日,因公司未能按照2007年9月24日签订的相关协议及2011年4月12日签署的《备忘录》约定完成合格IPO,新干线、涌金投资作为共同原告向浙江省衢州市中级人民法院提起诉讼。经调解,各方诉讼参与人自愿达成了一些协议。2017年6月,新干线、涌金投资收到了投资本金、利息、律师费用款项。最后,新干线、涌金投资完全退出了华康药业的股东行列。

据国际金融报,股东与公司曾经签订了“对赌协议”。2007年9月,公司引入涌金投资、新干线、海越能源、福建雅客四家外部投资者,并且签署了《增资协议书》及《补充协议书》。其中,《补充协议书》约定了华康有限(华康药业前身)需在本次增资完成后36个月内完成合格IPO,并约定了业绩承诺、业绩补偿、业绩调整和认定以及股权回购等特殊条款。但公司未能完成上述协议约定的经营目标。2011年4月12日,公司及其主要股东与四家投资者签署《备忘录》,约定了特殊条款。然而,公司再次未能完成IPO约定。2015年9月21日,新干线、涌金投资作为共同原告向浙江省衢州市中级人民法院法提起诉讼。

华康药业的一专利被提出无效宣告请求。截至招股说明书签署日,远程口头审理已结束,尚未就该专利权的无效宣告请求作出任何决定。2020年5月22日,华康药业收到了国家知识产权局专利局复审和无效审理部寄发的《无效宣告请求受理通知书》,专利复审部已受理请求人山东绿健对公司及焦作华康名下的专利号为ZL201210549507.3,名称为“一种玉米芯水解得到木糖水解液的方法”的发明专利提出无效宣告请求。

此外,华康药业卷入专利侵权纠纷漩涡,山东绿健起诉索赔2500万元。招股书显示,2020年7月21日,华康药业收到山东省济南市中级人民法院就诉前证据保全事项出具的(2020)鲁01证保7号、(2020)鲁01证保8号《民事裁定书》。申请人山东绿健,将华康药业及山东盈健国际贸易有限公司作为被申请人,向山东省济南市中级人民法院申请诉前证据保全,对被申请人华康药业涉嫌侵犯其专利权“一种从麦芽糖醇液中提取麦芽糖醇的方法”(专利号:ZL200510040434.5)、“一种γ-结晶山梨醇的制备方法”(专利号:ZL201210478583.X)的相关证据采取诉前证据保全。

另据财联社报道,山东绿健相关负责人表示,公司已经收到了法院受理案件的相关法律文书。公司的知识产权受到侵害、没有得到应有的尊重,因此其主张自己的权利。公司对山梨糖醇产品和麦芽糖醇产品主张的赔偿额分别为1000万元和1500万元,“公司保持开放洽谈的通道,可以协商处理后续事宜”。

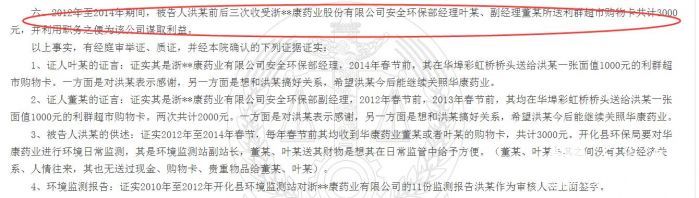

据中国网财经报道,华康药业员工被曝曾向地方官员输送财物,疑为公司获环保关照。浙江省开化县人民法院此前宣判的一起案件中,2012年至2014年期间,华康药业安全环保部经理叶某、副经理董某先后三次送给开化县环保局环境监测站副站长洪某利群超市购物卡共计3000元。洪某利用职务之便为该公司谋取利益。根据洪某供述证实2012年至2014年春节,每年春节前其均收到华康药业董某或者叶某的购物卡,共计3000元。开化县环保局要对华康药业进行环境日常监测,其是环境监测站副站长,董某、叶某送其财物是想其在日常监管中给予方便。

华康药业回复中国经济网称,公司2名员工为上述两案的证人,并非被告,2012年至2014年期间,该2名员工给送购物卡行为均系其个人行为,上述案件现已裁判审结。本公司不存在向地方官员输送财物为公司获环保关照的事情。

关于专利无效宣告请求事项,华康药业回复中国经济网表示,国家知识产权局已出具审查决定书,维持公司相关专利有效。关于专利侵权纠纷案件,公司已聘请律师积极应诉,截至目前,该两案件尚未开庭。关于山东绿健的诉讼请求,公司已在《招股说明书》里进行详细披露,公司已采取相关措施积极应对,该事项对公司的影响可控。

增加募资和募投项目

华康药业是一家主要从事木糖醇、山梨糖醇、麦芽糖醇、果葡糖浆等多种功能性糖醇、淀粉糖产品研发、生产、销售的高新技术企业,所属行业为食品、食品添加剂及淀粉糖制造。

华康药业拟在上交所主板上市,本次公开发行股票不超过2914万股,发行完成后公开发行股份数占发行后总股数的比例不低于25%,本次发行不涉及股东公开发售股份的情形,保荐机构是瑞信方正证券。

华康药业拟募集资金13.94亿元,其中,2.71亿元用于年产3万吨木糖醇技改项目,2.07亿元用于年产3万吨山梨糖醇技改项目,3.76亿元用于粘胶纤维压榨液综合利用产业化项目,1.58亿元用于功能性糖醇技术研发中心建设项目,3.02亿元用于全厂节能节水减排绿色发展综合升级改造项目,8000万元补充流动资金及偿还贷款。

华康药业分别于2019年6月14日、2020年8月10日报送的招股书申报稿。在第一版招股书中,华康药业拟募集资金10.91亿元,第二版招股书显示拟募集资金13.94亿元。对比两版招股书,第二版招股书中增加了“全厂节能节水减排绿色发展综合升级改造项目”,该项目募资3.02亿元。

华康药业实际控制人及控股股东为陈德水、余建明、程新平、徐小荣 4名自然人。4人直接持有公司3639.24万股,占公司总股本的41.63%,并通过开化金悦控制公司166.80万股,占公司总股本的1.91%,合计控制公司3806.04万股,占公司总股本的43.54%。

公司股东周建华系控股股东、实际控制人之一程新平之配偶的兄长,直接持有公司85.27万股,占公司总股本的0.98%。开化金悦持有公司166.80万股,占公司总股本的1.91%;开化金悦的股东为陈德水、余建明、程新平、徐小荣、曹建宏5名自然人,其中公司控股股东及实际控制人陈德水、余建明、程新平、徐小荣合计持有开化金悦88%的股权,曹建宏持有开化金悦12%的股权。

5年分红1.3亿元

华康药业5年共分红1.3亿元。具体如下:

2016年4月12日,公司召开2015年度股东大会,审议通过《关于公司2015年度利润分配预案的议案》,2015年度公司分配现金股利500.00万元。

2017年6月9日,公司召开临时股东大会,审议通过《关于公司2017年中期利润分配预案的议案》,分配现金股利800.00万元,鉴于公司已于2015年度超额分配现金股利共计500.00万元,需从本次现金股利中进行扣减,即公司实际分配现金股利为300.00万元。

2018年5月18日,公司召开2017年度股东大会,审议通过《关于公司2017年度利润分配预案的议案》,分配现金股利1049.04万元。

2018年11月28日,公司召开临时股东大会,审议通过《关于公司2018年中期利润分配预案的议案》,分配现金股利3496.80万元。

2019年3月17日,公司召开2018年度股东大会,审议通过《关于公司2018年度利润分配预案的议案》,分配现金股利2622.60万元。

2020年4月7日,公司召开2019年度股东大会,审议通过《关于公司2019年度利润分配预案的议案》,分配现金股利5245.20万元。截至本招股说明书签署日,本次现金分红已经实施完毕。

申报前一年新增5名股东

华康药业招股书显示,2018年3月5日,经公司股东大会批准,和盟皓驰以2560万元现金、杭州唐春以2080万元现金、福建雅客以2000万元现金、杭州金哲以1200万元现金、浩华益达以800万元现金、宁波微著以480万元现金、张亚静以800万元现金对公司增资,增资价格均为8元/股,总计增加注册资本1240万元,其余8680万元计入资本公积。本次增资后,公司股本总额增至8742万股。

2018年4月3日,公司在浙江省工商行政管理局办理了本次增资的工商变更登记。本次增资的股东中,福建雅客、杭州唐春在本次增资前已为公司股东;和盟皓驰、杭州金哲、浩华益达、宁波微著、张亚静为本次新增股东。

华康药业表示,引入上述新股东具有合理原因,相关价格和定价依据具有合理性;增资过程已履行相应的股东大会决策程序;相关价款均已支付,相关资金来源符合相关法律和法规的规定。

营收净利增速下滑

2016年、2017年、2018年、2019年、2020年1-6月,华康药业实现营业收入分别为7.63亿元、9.25亿元、14.00亿元、15.11亿元、7.0亿元;销售商品、提供劳务收到的现金分别为8.02亿元、9.66亿元、14.38亿元、15.71亿元、7.36亿元。

2016年、2017年、2018年、2019年、2020年1-6月,华康药业实现归属于母公司股东的净利润2871.07万元、5594.02万元、1.99亿元、2.70亿元、1.86亿元;经营活动产生的现金流量净额9301.51万元、8056.07万元、1.41亿元、2.81亿元、1.84亿元。

中国经济网记者计算,2017年、2018年、2019年,华康药业的营业收入增速分别为21.13%、51.38%、7.94%;归属于母公司股东的净利润增速分别为94.84%、256.41%、35.81%。

华康药业预计2020年度营业收入为13.20亿元至15.27亿元,同比变动-12.61%至1.04%,预计归属于母公司所有者的净利润2.92亿元至3.17亿元,同比增长7.98%至17.25%,预计扣除非经常性损益后归属于母公司所有者的净利润2.77亿元至3.06亿元,同比增长5.83%至16.89%。

对比两版招股书,2017年、2018年的营业收入、归母净利润等一些数据对不上。

第一版招股书中,2017年、2018年,营业收入分别为9.15亿元、13.98亿元;销售商品、提供劳务收到的现金分别为9.52亿元、14.18亿元;归属于母公司股东的净利润5635.52万元、2.05亿元。

第二版招股书中,2017年、2018年,营业收入分别为9.25亿元、14.00亿元;销售商品、提供劳务收到的现金9.66亿元、14.38亿元;归属于母公司股东的净利润5594.02万元、1.99亿元。

招股书中,华康药业披露了会计差错更正的事项。华康药业表示,公司会计差错更正对公司净利润及净资产的影响较小,不存在故意遗漏或虚构交易、事项或其他重要信息,滥用会计政策或估计,操纵、伪造或篡改编制财务报表所依据的会计记录的情形,相关处理符合《会计准则》的规定,不存在会计基础工作薄弱或内控缺失的情形。

综合毛利率高于可比上市公司综合毛利率平均值

2016年、2017年、2018年、2019年、2020年1-6月,华康药业综合毛利率分别为 21.29%、24.51%、27.04%、33.85%、34.94%。2016年、2017年、2018年、2019年,可比上市公司综合毛利率平均值分别为26.68%、23.95%、23.71%、23.61%。

华康药业表示,2017年至2019年,公司综合毛利率水平与各可比上市公司的综合毛利率存

在一定差异,主要系产品结构差异所致。公司通过从玉米芯中提取木糖,并用木糖生产木糖醇的生产过程与晨光生物从天然植物提取相关食品添加剂的生产过程类似,但由于产品种类不同使得综合毛利率存在一定差异。报告期内,公司果葡糖浆产品毛利率与保龄宝果葡糖浆产品毛利率基本一致,公司木糖醇产品毛利率与保龄宝低聚糖产品毛利率基本一致。报告期内,量子生物低聚果糖及低聚半乳糖产品毛利率水平高于公司糖醇类产品毛利率。

应收账款周转率低于可比上市公司平均值

2016年末、2017年末、2018年末、2019年末、2020年6月末,华康药业应收账款账面价值分别为1.12亿元、1.27亿元、1.91亿元、1.22亿元、1.51亿元,占流动资产的比例分别为36.94%、43.40%、37.00%、21.83%、23.41%;应收账款余额分别为1.18亿元、1.34亿元、2.02亿元、2.16亿元、1.99亿元,占营业收入的比例分别为 15.46%、14.51%、14.40%、14.30%、28.19%。

2016年、2017年、2018年、2019年、2020年1-6月,华康药业应收账款周转率(次)分别为5.77、7.44、8.34、7.24、3.41。2016年、2017年、2018年、2019年,可比上市公司应收账款周转率平均值分别为9.41、9.41、8.97、7.92。

华康药业表示,各可比上市公司的应收账款周转率因各自的业务模式和产品情况不同而存在一定差异。公司应收账款周转率虽然略低于可比上市公司应收账款周转率的平均值,但整体上处于合理区间。

存货周转率逐年下滑

2016年末、2017年末、2018年末、2019年末、2020年6月末,华康药业存货账面价值分别为5137.76万元、8051.22万元、1.25亿元、1.64亿元、1.76亿元,占各期末流动资产的比例分别为17.02%、27.59%、24.17%、29.34%及27.15%;存货账面余额分别为5137.76、8051.22、1.25亿、1.64亿元、1.76亿元。各期末,公司存货不存在跌价准备。

2016年、2017年、2018年、2019年、2020年1-6月,华康药业存货周转率分别为10.46、10.39、9.94、6.92、2.71。2016年、2017年、2018年、2019年,可比上市公司的存货周转率分别为5.13、5.54、8.17、7.47。

研发费用中的职工薪酬逐年上升

2016年、2017年、2018年、2019年、2020年1-6月,华康药业研发费用分别为2165.42万元、2811.88万元、4391.88万元、5379.50万元、2541.71万元,占营业收入比重2.84%、3.04%、3.14%、3.56%、3.59%。

华康药业的研发费用中,2017年、2018年、2019年及2020年1-6月,职工薪酬分别为680.17万元、1023.20万元、1338.01、706.73万元,占比24.19%、23.30%、24.87%、27.81%。

华康药业表示,报告期内,研发费用中的职工薪酬逐年上升,主要原因系一方面随着研发项目的增多,研发人员人数增加,另一方面研发人员人均薪酬增加导致。

2016-2019年,华康药业研发费用率分别为2.84%、3.04%、3.14%、3.56%,可比上市公司研发费用率 2.63%、2.23%、2.26%、2.25%。

2019年销售费用升至1.05亿元

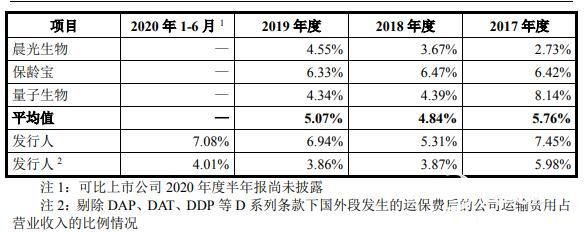

2016年、2017年、2018年、2019年、2020年1-6月,华康药业销售费用分别为4557.70万元、6887.56万元、7432.22万元、1.05亿元、757.84万元;销售费用率分别为5.97%、7.45%、5.31%、6.94%、1.07%。公司销售费用主要由运输及保险费、关税及职工薪酬组成。

华康药业表示,2018年,公司销售费用较2017年上升544.65万元,主要原因为:自2018年9月24日起,我国向美国出口的木糖醇被额外加征10%的关税,该政策使得公司销售费用中关税上升; 2018年公司外销收入增长较快,外销收入中以DAP、DAT、DDP等D系列条款结算的收入的风险转移时点为交货完成时,相应的海运费、目的港运输费用较高,致使公司2018年运输及保险费上升。

2019年,公司销售费用较2018年上升3046.68万元,主要原因为:公司2019年产品销售规模较2018年略有扩大;自2019年5月10日起,我国向美国出口的木糖醇被额外加征的10%的关税税率由10%上调至25%,公司销售费用中的关税金额相应增加。

2016年至2019年,可比上市公司销售费用平均值分别为6.04%、5.76%、4.84%、5.07%。华康药业指出,剔除DAP、DAT、DDP等D系列条款下国外段发生的运保费、关税后,2017年度,公司的销售费用率与可比上市公司平均值基本一致;2018年及2019年公司的销售费用率低于可比上市公司平均值,主要系公司产品销售结构调整导致高单价产品销售占比提升,运输费占营业收入比例下降所致。

管理费用率低于可比上市公司平均值

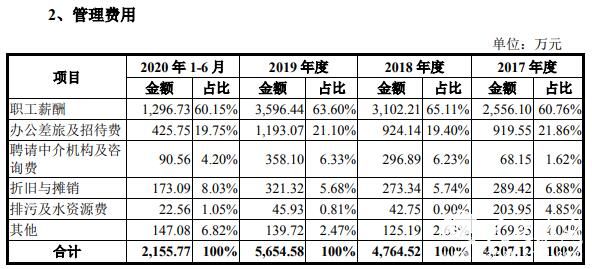

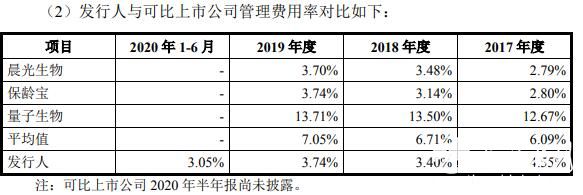

2016年、2017年、2018年、2019年、2020年1-6月,华康药业管理费用分别为3782.87万元、4207.12万元、4764.52万元、5654.58万元及2155.77万元,占营业收入比例4.96%、4.55%、3.40%、3.74%、3.05%。

华康药业表示,2017年至2019年,管理费用中职工薪酬总额及平均薪酬呈逐年上升趋势,主要原因为:随着公司业务规模扩大,管理人员人数逐年增加;公司结合企业效益等各种因素,相应提高管理人员薪酬水平。

2017年至2019年,办公差旅及招待费逐年增加,主要系随着公司规模扩张,差旅费及业务招待费增加所致。

2018年度和2019年度聘请中介机构及咨询费较2017年度大幅上升,主要系公司2018年度和2019年度为上市目的发生的上市辅导费、审计费、律师费导致。

2019年度折旧与摊销较2018年度上升主要系新增土地使用权的摊销增加所致。

公司2017年缴纳的排污费计入管理费用,自2018年1月起发生的环境保护税计入税金及附加。结合管理费用和税金及附加列示排污及水资源费明细如下:

2018年度公司排污及水资源费、水资源税和环境保护税合计数较2017年度有所增加,主要系新的计税方法下公司缴纳的水资源税及环境保护税增加所致。2019年度公司排污及水资源费、水资源税和环境保护税合计数较2018年度有所下降,主要系焦作华康经超低排放改造,排放的废气、污水减少,导致应缴纳的环境保护税减少。

2016年至2019年,华康药业管理费用率分别为 4.96%、4.55%、3.40%、3.74%,可比上市公司管理费用率平均值5.46%、6.09%、6.71%、7.05%。

华康药业表示,公司管理费用以相对固定的管理人员人工成本为主。2017年、2018年及2019年,公司的管理费用率低于可比上市公司平均值,主要系量子生物管理费用率远高于其他两家可比公司所致。剔除该公司后,可比上市公司管理费用率平均值分别为2.80%、3.31%和3.72%,2017年,公司管理费用率高于可比上市公司平均值,主要系公司销售规模相对较小;随着销售规模扩大,公司2018年和2019年的管理费用率与可比上市公司平均值基本一致。

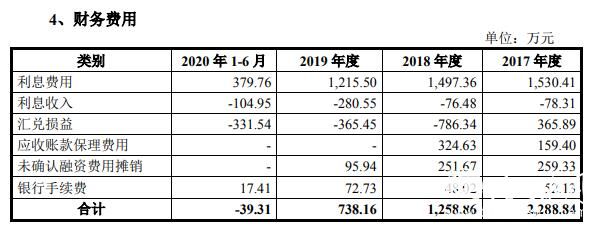

财务费用大降

2016年、2017年、2018年、2019年、2020年1-6月,华康药业财务费用分别为1597.20、2288.84万元、1258.86万元、738.16万元、-39.31万元,财务费用率分别为2.09%、2.48%、0.90%、0.49%、-0.06%。

华康药业表示,2018年,公司财务费用为1258.86万元,较2017年下降1029.98万元,主要是因为2018年人民币贬值导致公司以外币结算的境外销售业务产生了较大规模的汇兑收益以及利息费用下降所致。2019年,公司财务费用为738.16万元,较2018年下降520.70万元,主要系公司自2019年1月1日起开始执行新金融工具准则,按照要求将463.45万元应收账款保理费用转列投资收益项目所致。

2017年至2018年,银行借款平均占用金额、对应利息支出及平均年利率波动较小。2019年平均年利率下降,主要系子公司焦作华康2017年和2018年银行借款利率较高,为6.96%-7.29%;2019年1月15日焦作华康银行借款全部还清,使得2019年平均年利率有所下降

联营公司雅华生物与华康药业关联交易金额较大 2019年达2.29亿元

雅华生物为公司联营公司,由华康药业、宜宾丝丽雅和宜宾雅泰共同出资设立,持股比例分别为50%、30%和20%。华康药业持有雅华生物50%股权,系雅华生物的第一大股东。但根据雅华生物的《公司章程》,华康药业无法对雅华生物构成控制,不能将其纳入合并报表范围。

2017年,雅华生物是华康药业的第五大供应商。2018年以来,雅华生物一直是华康药业的第一大供应商。截至目前,雅华生物为华康药业原材料木糖的主要供应商之一。随着雅华生物逐渐建成达产,华康药业2017年、2018年、2019年及2020年1-6月向雅华生物采购木糖及木糖母液的金额分别为2726.63万元、1.77亿元、2.29亿元及6807.08万元。

雅华生物生产木糖的主要原材料为富含半纤维素碱液,报告期内,该等富含半纤维素碱液全部来自宜宾丝丽雅。雅华生物的主要原材料供应商集中度相对较高。宜宾丝丽雅系国有控股企业,控股股东为宜宾市国有资产经营有限公司,是全球最大的粘胶长丝生产企业之一。

曾因废水总磷排放超标被处罚

两版招股书披露了华康药业的行政处罚情况。

2016年2月,衢州海关出具衢关缉违字[2016]1号《行政处罚决定书》,对2014年9月25日至2015年3月30日期间公司在海关办理的尚未核销的编号为C29174150037、C29174150052、C29175150001加工贸易手册项下擅自转让加工副产品的情况,予以罚款8万元。

2016年3月,开化县环境保护局出具了开环罚字﹝2016﹞10号《行政处罚决定书》,对公司废水总磷排放超标的情况作出处罚,罚款1.57万元,目前废水排放已达标。根据《行政处罚决定书》,开化县环境保护局认定公司违反了《中华人民共和国水污染防治法》第九条的规定,并根据《中华人民共和国水污染防治法》第七十四条,由县级以上人民政府环境保护主管部门按照权限责令限期治理,处应缴纳排污费数额二倍以上五倍以下的罚款。

2017年3月,开化县公安消防大队出具开公(消)行罚决字﹝2017﹞0042号《行政处罚决定书》,对因在2017年3月8日的检查中发现公司消防控制室未实行二十四小时值班制度的情况,决定给予其罚款500元的处罚。

招股书显示,2017年、2018年、2019年及2020年1-6月,华康药业环保投入与相关费用支出为2022.97万元、2159.29万元、3498.15万元及1393.60万元。

与股东签订 “对赌协议” 2015年因未按约定完成合格IPO被股东起诉

据国际金融报,股东与公司曾经签订了“对赌协议”。2007年9月,公司引入涌金投资、新干线、海越能源、福建雅客四家外部投资者,并且签署了《增资协议书》及《补充协议书》。其中,《补充协议书》约定了华康有限(华康药业前身)需在本次增资完成后36个月内完成合格IPO,并约定了业绩承诺、业绩补偿、业绩调整和认定以及股权回购等特殊条款。但公司未能完成上述协议约定的经营目标。2011年4月12日,公司及其主要股东与四家投资者签署《备忘录》,约定了特殊条款。然而,公司再次未能完成IPO约定。2015年9月21日,新干线、涌金投资作为共同原告向浙江省衢州市中级人民法院法提起诉讼。

中国经济网记者查阅华康药业招股书,华康药业指出,2015年9月21日,因公司未能按照2007年9月24日签订的相关协议及2011年4月12日签署的《备忘录》约定完成合格IPO,新干线、涌金投资作为共同原告向浙江省衢州市中级人民法院提起诉讼。

2015年11月20日,经调解,浙江省衢州市中级人民法院出具(2015)浙衢商初字第10号《民事调解书》,各方诉讼参与人自愿达成如下协议:(1)各方一致同意于2015年11月19日解除2007年9月24日签订的《增资协议书》与《补充协议书》、2011年4月12日签订的《备忘录》;(2)公司、陈德水、徐小荣、程新平、余建明、曹建宏、开化金悦共同支付涌金投资、新干线投资本金各1993.8485万元、利息各1000万元、律师代理费各15万元,共计6017.697万元。公司、陈德水、徐小荣、程新平、余建明、曹建宏、开化金悦应于2015年11月25日前、2016年5月底前、2016年8月底前、2016年11月底前、2017年2月底前、2017年5月底前分别向涌金投资、新干线各支付750万元、451.7697万元、451.7697万元、451.7697万元、451.7697万元、451.7697万元,共计6017.697万元;(3)新干线、涌金投资于公司、陈德水、徐小荣、程新平、余建明、曹建宏、开化金悦将全部款项还清后7日内就所持有的全部公司的股权协助办理变更登记手续。

2017年6月1日,公司及陈德水等30名自然人股东与开化金悦签署《关于<补充协议书>之补充约定》,约定《补充协议书》项下的回购义务由公司调整为开化金悦,相应款项支付均由开化金悦承担。该等调整事项已于2017年6月分别取得涌金投资及新干线的书面同意及确认。

2017年6月,新干线、涌金投资分别出具了《关于收到补偿款等事项的确认函》,确认已全额收到2011年4月12日签署的《备忘录》下约定的补偿款及股份;并确认已全额收到(2015)浙衢商初字第10号《民事调解书》约定的投资本金、利息、律师费用款项。

2017年6月26日和2017年6月28日开化金悦分别与新干线、涌金投资签署《股份转让协议》,协议约定新干线、涌金投资向开化金悦各转让532.4万股股份(占总股本的7.10%)。2017年6月29日,公司召开股东大会,决议同意本次股权转让。

2017年7月24日,公司在浙江省工商行政管理局办理了本次股份转让的变更登记手续。

专利被竞争对手山东绿健提出无效宣告请求

招股书披露,2020年5月22日,华康药业收到了国家知识产权局专利局复审和无效审理部(简称“专利复审部”)寄发的《无效宣告请求受理通知书》,专利复审部已受理请求人山东绿健对公司及焦作华康名下的专利号为ZL201210549507.3,名称为“一种玉米芯水解得到木糖水解液的方法”的发明专利提出无效宣告请求,公司已在专利复审部要求的期限内对该专利的无效宣告请求陈述了书面意见。

2020年8月6日,专利复审部对上述专利的无效宣告申请进行了远程口头审理。截至本招股说明书签署日,专利复审部远程口头审理已结束,尚未就该专利权的无效宣告请求作出任何决定。

华康药业表示,根据公司对专利复审部的陈述意见和相关说明,该发明专利的授予符合专利法以及实施细则的相关规定。上述专利主要由华康哟啊有子公司焦作华康使用,系焦作华康在提取木糖水解液过程中的一道生产工艺。即使被宣告无效,亦不会影响公司继续使用该生产工艺。因此,该专利无效宣告事项不会对公司的持续经营产生实质性影响。

据悉,山东绿健为华康药业的主要竞争对手之一,山东绿健主要产品包括木糖醇、麦芽糖醇、山梨糖醇等,总部设在山东省禹城市;与华康药业存在业务重合的领域主要为木糖醇、山梨糖醇、麦芽糖醇。

关于专利无效宣告请求事项,华康药业回复中国经济网表示,国家知识产权局已出具审查决定书,维持公司相关专利有效。

卷入专利侵权纠纷漩涡 山东绿健起诉索赔2500万元

招股书显示,2020年7月21日,华康药业收到山东省济南市中级人民法院就诉前证据保全事项出具的(2020)鲁01证保7号、(2020)鲁01证保8号《民事裁定书》。申请人山东绿健,将华康药业及山东盈健国际贸易有限公司作为被申请人,向山东省济南市中级人民法院申请诉前证据保全,对被申请人华康药业涉嫌侵犯其专利权“一种从麦芽糖醇液中提取麦芽糖醇的方法”(专利号:ZL200510040434.5)、“一种γ-结晶山梨醇的制备方法”(专利号:ZL201210478583.X)的相关证据采取诉前证据保全。

华康药业表示,公司经与山东绿健拥有的专利号为ZL201210478583.X的“一种γ-结晶山梨醇的制备方法”,及专利号为ZL200510040434.5的“一种从麦芽糖醇液中提取麦芽糖醇的方法”的权利要求记载中的全部技术特征相比对后确认,公司使用的生产工艺、技术方案与上述专利不相同,公司认为不构成侵权。截至本招股说明书签署日,公司尚未收到涉及该等专利侵权的起诉书。

华康药业回复中国经济网表示,关于专利侵权纠纷案件,公司已聘请律师积极应诉,截至目前,该两案件尚未开庭。关于山东绿健的诉讼请求,公司已在《招股说明书》里进行详细披露,公司已采取相关措施积极应对,该事项对公司的影响可控。

据财联社报道,山东绿健与华康药业同处于功能性糖醇行业中,据了解山东绿健于2005年麦芽糖醇生产线投产,2013年四平分公司成立,山梨醇生产线投产。截至目前,山东绿健共拥有35项专利和40余项核心技术。

查询发现,专利号:ZL200510040434.5的申请人为江南大学,于2009年6月专利权变更为山东绿健。该专利涉及高纯度麦芽糖醇的制备方法,具体方法为:以麦芽糖醇液为原料,通过模拟移动床,在20℃~75℃的操作温度下,以水为洗脱剂,使麦芽糖醇与低聚麦芽糖醇等杂质完全分离,得到富含麦芽糖醇的组分。

而华康药业主营产品之一-麦芽糖醇的制作工艺环节包括“麦芽糖浆——氢化反应——色谱分离——精制净化”。山东绿健相关负责人表示,前述环节与案涉专利一致,“主要生产设备中也包括实施专利技术所需要的模拟移动床、色谱柱”。

另一项专利:ZL201210478583.X的申请人山东绿健,申请日为2012年11月22日。山东绿健相关负责人表示,浙江华康在生产山梨糖醇的工艺线路中,浙江华康的“精制净化——蒸发浓缩——结晶——破碎”环节,与案涉专利一致,主要生产设备中也包括实施专利技术所需要的蒸发器、锅炉。

山东绿健上述负责人称,公司的知识产权受到侵害、没有得到应有的尊重,因此其主张自己的权利。

截至招股书披露,华康药业尚未收到涉及该等专利侵权的起诉书。山东绿健相关负责人则表示,公司已经收到了法院受理案件的相关法律文书。

对于专利侵权纠纷事项,山东绿健向法院申请要求华康药业赔偿金额合计2500万元。山东绿健相关负责人表示,公司对山梨糖醇产品和麦芽糖醇产品主张的赔偿额分别为1000万元和1500万元,“公司保持开放洽谈的通道,可以协商处理后续事宜”。

员工被曝曾向地方官员输送财物 疑为公司获环保关照

据中国网财经报道,浙江省开化县人民法院此前宣判的一起案件中,2012年至2014年期间,华康药业安全环保部经理叶某、副经理董某先后三次送给开化县环保局环境监测站副站长洪某利群超市购物卡共计3000元。洪某利用职务之便为该公司谋取利益。

判决书披露的证据显示,2014年春节前,叶某在华埠彩虹桥桥头送给洪某一张面值1000元的利群超市购物卡。叶某的证言称:一方面是对洪某表示感谢,另一方面是想和洪某搞好关系,希望洪某今后能继续关照华康药业。

华康药业安全环保部副经理董某证言:2012年春节前,2013年春节前,其均在华埠彩虹桥桥头送给洪某一张面值1000元的利群超市购物卡。两次共计2000元。一方面是对洪某表示感谢,另一方面是想和洪某搞好关系,希望洪某今后能继续关照华康药业。

根据洪某供述证实2012年至2014年春节,每年春节前其均收到华康药业董某或者叶某的购物卡,共计3000元。开化县环保局要对华康药业进行环境日常监测,其是环境监测站副站长,董某、叶某送其财物是想其在日常监管中给予方便。

案件公布的细节显示,环境监测报告证实2010年至2012年开化县环境监测站对华康药业的11份监测报告洪某作为审核人在上面签字。

已有0人发表了评论