中国经济网编者按:深交所创业板上市委员会定于10月29日召开2020年第38次上市委员会审议会议,审议深水海纳水务集团股份有限公司(简称海纳股份)的首发上市申请。

海纳股份成立于2001年5月31日,系环保水务行业的高新技术企业。公司以投资运营、委托运营和工程建设等方式,为医药、印染、化工等行业提供高浓度、难降解工业污水处理服务,为市政用户、特色小镇等提供优质供水服务。

招股书显示,公司的控股股东、实际控制人为李海波。李海波直接持有公司18.58%股份,通过西藏博创控制公司14.42%股份,通过深水合伙控制公司7.86%股份,合计控制公司40.85%股份。李海波担任公司董事长,中国国籍,无境外永久居留权。

2016年至2020年上半年,海纳股份的资产总额分别为40,403.47万元、59,551.24万元、83,686.52万元、121,975.12万元和144,557.57万元,其中货币资金分别为864.13万元、7742.59万元、4771.85万元、6498.49万元和9690.76万元。

上述同期,海纳股份分别实现营业收入19,232.84万元、26,596.70万元、39,531.22万元、56,427.48万元和23,921.48万元,同期实现净利润分别为2066.20万元、3446.57万元、6726.06万元、9557.81万元和3446.57万元。

2016年至2020年上半年,公司销售商品、提供劳务收到的现金分别为15,743.28万元、21,300.59万元、15,246.06万元、25,597.24万元和8688.47万元,经营活动现金流量净额分别为113.77万元、-2470.12万元、-3286.52万元、-8645.00万元和-5773.84万元,连续三年一期为负数。

上述同期,公司加权平均净资产收益率(ROE)分别为12.94%、22.10%、17.91%、18.43%和5.62%,持续下降。

2016年至2020年上半年,海纳股份的负债总额分别为24,131.15万元、24,724.25万元、43,062.07万元、61,669.80万元和80,790.98万元,上升较快。流动负债分别为23,414.47万元、16,155.65万元、30,813.15万元、51,002.79万元和59,168.40万元,占比分别为97.03%、65.34%、71.56%、82.70%和73.24%。

海纳股份的负债主要为应付账款、长期借款和短期借款。2016年至2020年上半年各期末,公司的应付账款余额分别为4979.89万元、8218.51万元、14,588.65万元、27,527.51万元和32,015.18万元,长期借款余额分别为0元、6065.00万元、7630.00万元、5860.00万元和10,750.00万元,短期借款余额分别为3330.00万元、2480.00万元、3560.00万元、8098.03万元和4270.68万元。

2016年至2020年上半年各期末,海纳股份的资产负债率分别为59.73%、41.52%、51.46%、50.56%和55.89%,流动比率分别为0.47、1.21、0.77、0.56和0.60,速动比率分别为0.44、1.01、0.73、0.48和0.55,整体有所下降。

但令人不解的是,招股书中,海纳股份列出了鹏鹞环保(300664.SZ)、国中水务(600187.SH)、中持股份(603903.SH)、中环环保(300692.SZ)、绿城水务(601368.SH)和江南水务(601199.SH)共6家同行可比公司,却未披露它们的偿债能力与公司的对比情况。

2016年至2020年上半年末,海纳股份的流动资产分别为11,052.35万元、19,505.70万元、23,600.59万元、28,622.86万元和35,404.01万元,同期公司的流动负债分别为23,414.47万元、16,155.65万元、30,813.15万元、51,002.79万元和59,168.40万元。

由此可见,除了2017年,其余各期海纳股份的流动负债均高于流动资产。

2016年至2020年上半年,海纳股份的研发费用金额分别为904.60万元、977.11万元、1260.38万元、1410.69万元和611.56万元,占当期营业收入的比例分别为4.70%、3.67%、3.19%、2.50%和2.56%。

2016年至2020年上半年各期末,海纳股份的应收账款净额分别为7651.40万元、6228.18万元、14,845.66万元、13,923.51万元和14,783.31万元,增幅分别为-18.60%、138.36%、-6.21%和31.46%,占营业收入的比例分别为39.78%、23.42%、37.55%、24.68%和76.51%。

2017年至2020年上半年各期末,公司应收账款信用期外的金额分别为3763.40万元、10,259.51万元、11,144.18万元和14,829.34万元,占应收账款比例分别为53.24%、63.06%、70.99%和72.35%。

对比同期公司净利润3446.57万元、6726.06万元、9557.81万元和3446.57万元,海纳股份自2017年以来的逾期应收账款均超过净利润。

上述同期,海纳股份的应收账款周转率分别为2.43、3.37、3.39、3.53和1.32,同行业可比公司的应收账款周转率平均值为4.69、3.83、4.09和2.53,高于海纳股份。

2016年至2020年上半年各期末,海纳股份的存货账面价值分别为689.80万元、3228.82万元、1207.67万元、4038.76万元和398.24万元,存货周转率分别为11.37、7.89、11.46、14.24和4.68。

2016年至2020年上半年各期末,海纳股份的综合毛利率分别为37.15%、41.89%、35.69%、33.80%和33.65%,整体呈现下滑趋势。

据《壹财信》报道,海纳股份此次募投项目——江苏省泗阳县新一水厂扩建工程项目(简称新一水厂扩建工程项目),在招股书中披露设计供水规模为8万立方米/日,其中新铺供水管道35.36千米,总投资18,273.60万元。

环评文件则显示,新一水厂扩建工程项目在主要工程不变的情况下,新铺设供水管道是128.4千米,比招股书多了93.04千米,而总投资为29,853.95万元,比招股书多出11,580.35万元。

除了招股书与环评文件数据"打架",该募投项目的投资额也与公开新闻报道中披露的数据不一致。根据泗阳县的当地网站发布的一则来自江苏深水的新闻显示,新一水厂扩建项目的总投资比招股书披露金额减少了7473.60万元,比环评文件则减少了19,053.95万元。

而海纳股份另一募投项目研发中心项目,包括深圳总部环境工程技术研发中心建设项目、污水研发中心建设项目和江苏深水智慧水务研发中心建设工程项目(简称江苏深水智慧水务项目)3个子项目,建设期均为12个月。

其中,据编制于2019年4月的江苏深水智慧水务项目的环评文件显示,该项目的预期投产日期为2019年6月,而招股书签署日为2019年12月19日。该项目是否已于招股书提交之前就已建成,令人疑惑。

另外,海纳股份募资的3.2亿元将用于补充营运资金,占募集资金总额的52.97%。根据证监会2018年11月发布的《发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)》显示,通过配股、发行优先股或董事会确定发行对象以外的其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%。

从主营业务情况来看,2016年至2020年上半年,海纳股份的工业污水处理业务的营收增幅最快,占比持续提升。该业务实现收入分别为7599.38万元、9491.67万元、24,318.61万元、43,963.43万元和18,847.73万元,收入占比从2016年的39.56%提升到2020年上半年的78.95%。

但是第一大业务的产能利用率分别为4.34%、6.49%、19.29%、16.74%和24.37%,处于较低水平。

而海纳股份的第二大业务——优质供水业务的产销率也较低。2016年至2020年上半年,公司优质供水业务的产销率分别为34.43%、44.53%、43.91%、51.56%和53.91%,生产出来的产品有近一半不能实际销售。

另据环球网报道,海纳股份在2019年10月接收了上市公司博天环境转让的子公司——屯留博华水务有限公司97.42%的股权,并将其更名为长治市深水水务有限公司(简称长治深水)。

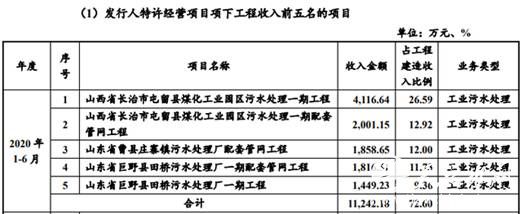

长治深水主要依照山西省长治市屯留区煤化工工业园区污水处理一期工程PPP项目特许经营权。根据招股书披露的特许经营项目项下工程收入前五名的项目,“山西省长治市屯留县煤化工业园区污水处理一期”占据了前两大客户的位置,合计对应收入金额达6000万元以上。

值得关注的是,长治深水作为该项目的PPP特许经营权实施主体,在海纳股份母公司提供了建造服务后,将资产的风险和收益权转让给子公司长治深水,但将海纳股份母子公司合并来看,这部分资产的风险和收益权并未结转至集团口径之外。在此背景下,在合并会计报表中仍然将这部分建造服务确认为收入,是否妥当是存在疑问的。

2016年至2020年上半年,海纳股份向前五大客户产生的销售收入分别为9353.52万元、16,166.55万元、28,782.10万元、37,537.57和16,792.72万元,分别占当期营业收入的48.63%、60.78%、72.81%、66.52%和70.19%。可见自2017年以来,海纳股份每年至少有6成的收入是来自公司前五大客户。

另外来自菏泽市生态环境局信息显示,2017年,海纳股份全资子公司山东深水水务有限公司(简称"山东深水")被举报废水环境污染问题,经调查人员检查,由山东深水经营的曹县新医药产业园污水处理厂的排放污水超过规定的废水排放标准。

此外,因山东深水通过预留管道将污水管网的污水排入河道,相关部门于2017年12月8日对山东深水下达了《责令改正违法行为决定书》,责令其立即改正违法行为。最终山东深水将管道进行了拆除封堵。

据《证券市场红周刊》报道,海纳股份的营业收入和现金流及经营性债权之间的勾稽关系似乎存在异常。2019年上半年,公司含税营收大致为2.45亿元。理论上,该含税营收金额应与当年的现金流入及应收票据、应收账款等经营性债权的变动金额相当。2019年上半年,海纳股份“销售商品、提供劳务收到的现金”为1.28亿元,再减去本期预收款项所增加的960.44万元,则本期与营收相关的现金流入大致为1.18亿元,与2.45亿元的含税营收相较要少1.27亿元,也就意味着本期销售并未完全收到现金,其中有部分款项还应当体现为经营性债权的增加,且二者规模大致相当。

但2019年上半年海纳股份的应收票据及应收账款合计为1.47亿元,较2018年末不但没有增加,反而减少了1832.18万元。一增一减之下,跟理论上应该增加的1.27亿元相差了1.45亿元。也就是说,海纳股份2019年上半年大概有1.45亿元的含税营收,既没有现金流入也没有经营性债权数据的支持。

另外,2018年海纳股份1.77亿元的含税营收既没有现金流也没有经营性债权的支持,2017年营业收入与现金流及经营性债权之间亦存在9140.29万元的勾稽差额。

报告期内,海纳股份实施了1次股利分配。2018年6月22日,公司召开2017年年度股东大会审议通过了2017年年度利润分配方案,公司以总股本121,688,038股为基数,向全体股东每10股派人民币现金0.78元(含税),实际分配现金股利948.30万元。

环保水务企业冲刺创业板

海纳股份前身为海纳有限,成立于2001年5月31日。公司系环保水务行业的高新技术企业,致力于成为水生态环境领域的创新型综合服务商。

公司以投资运营、委托运营和工程建设等方式,为医药、印染、化工等行业提供高浓度、难降解工业污水处理服务,为市政用户、特色小镇等提供优质供水服务。

海纳股份的控股股东、实际控制人为李海波。李海波直接持有公司18.58%股份,通过西藏

博创控制公司14.42%股份,通过深水合伙控制公司7.86%股份,合计控制公司40.85%股份。

李海波担任公司董事长,中国国籍,无境外永久居留权。

经营现金流净额三年一期均为负

2016年至2020年上半年,海纳股份的资产总额分别为40,403.47万元、59,551.24万元、83,686.52万元、121,975.12万元和144,557.57万元,其中货币资金分别为864.13万元、7742.59万元、4771.85万元、6498.49万元和9690.76万元。

上述同期,海纳股份分别实现营业收入19,232.84万元、26,596.70万元、39,531.22万元、56,427.48万元和23,921.48万元,同期实现净利润分别为2066.20万元、3446.57万元、6726.06万元、9557.81万元和3446.57万元。

2016年至2020年上半年,公司销售商品、提供劳务收到的现金分别为15,743.28万元、21,300.59万元、15,246.06万元、25,597.24万元和8688.47万元,经营活动现金流量净额分别为113.77万元、-2470.12万元、-3286.52万元、-8645.00万元和-5773.84万元。

上述同期,公司加权平均净资产收益率(ROE)分别为12.94%、22.10%、17.91%、18.43%和5.62%,持续下降。

对于公司经营活动现金流量为负数的原因,海纳股份称,公司投资运营模式经营的环保水务特许经营项目,其经营性现金流系在特许经营期内逐年收回,回收周期较长。目前项目大多处于建设或运营初期,导致报告期内经营活动现金流入金额较小。

公司以BOT、ROT模式建设的特许经营项目,母公司为项目子公司提供建造服务期间采购支付的现金在经营活动现金流出中的“购买商品、接受劳务支付的现金”中列报,导致经营活动现金流出大幅增加。该部分采购现金流出实际形成公司的非流动资产,即无形资产—特许经营权。

2016年至2020年上半年,公司经营活动产生的现金流量净额(不含BOT、ROT项目建设阶段采购支付的现金)分别为3395.98万元、1380.84万元、1827.27万元、3580.19万元和-236.58万元。

负债规模攀升较快

2016年至2020年上半年,海纳股份的负债总额分别为24,131.15万元、24,724.25万元、43,062.07万元、61,669.80万元和80,790.98万元,上升较快。

公司流动负债分别为23,414.47万元、16,155.65万元、30,813.15万元、51,002.79万元和59,168.40万元,占比分别为97.03%、65.34%、71.56%、82.70%和73.24%。

海纳股份的负债主要为应付账款、长期借款和短期借款。

2016年至2020年上半年各期末,公司的应付账款余额分别为4979.89万元、8218.51万元、14,588.65万元、27,527.51万元和32,015.18万元,占总负债的比例分别为20.64%、33.24%、33.88%、44.64%和39.63%,主要为应付供应商材料及劳务采购款。

同期,公司长期借款余额分别为0元、6065.00万元、7630.00万元、5860.00万元和10,750.00万元,占当期负债总额的比例分别为0.00%、24.53%、17.72%、9.50%和13.31%。

公司的短期借款余额分别为3330.00万元、2480.00万元、3560.00万元、8098.03万元和4270.68万元,占总负债的比例分别为13.80%、10.03%、8.27%、13.13%和5.29%,主要是质押及保证借款。

2016年至2020年上半年各期末,海纳股份的资产负债率(合并)分别为59.73%、41.52%、51.46%、50.56%和55.89%,流动比率分别为0.47、1.21、0.77、0.56和0.60,速动比率分别为0.44、1.01、0.73、0.48和0.55,整体有所下降。

海纳股份称,公司以BOT、ROT等投资运营模式建设的项目逐年增加,占用大量流动资金,形成非流动资产在建工程和无形资产-特许经营权,使得流动比率和速动比率下降。

令人不解的是,招股书中,海纳股份列出了鹏鹞环保(300664.SZ)、国中水务(600187.SH)、中持股份(603903.SH)、中环环保(300692.SZ)、绿城水务(601368.SH)和江南水务(601199.SH)共6家同行可比公司,却未披露它们的偿债能力与公司的对比情况。

最近两年一期流动负债均高于流动资产

2016年至2020年上半年末,海纳股份的流动资产分别为11,052.35万元、19,505.70万元、23,600.59万元、28,622.86万元和35,404.01万元,同期公司的流动负债分别为23,414.47万元、16,155.65万元、30,813.15万元、51,002.79万元和59,168.40万元。

除了2017年,其余各期海纳股份的流动负债均高于流动资产。

应收账款信用期外金额达1.5亿元

2016年至2020年上半年各期末,海纳股份的应收账款净额分别为7651.40万元、6228.18万元、14,845.66万元、13,923.51万元和14,783.31万元,增幅分别为-18.60%、138.36%、-6.21%和31.46%,占营业收入的比例分别为39.78%、23.42%、37.55%、24.68%和76.51%。

上述同期,公司应收账款坏账准备分别为1083.36万元、840.62万元、1423.24万元、1773.94万元和2193.27万元。

2017年至2020年上半年各期末,公司应收账款信用期外的金额分别为3763.40万元、10,259.51万元、11,144.18万元和14,829.34万元,占应收账款比例分别为53.24%、63.06%、70.99%和72.35%。

上述同期,海纳股份的应收账款周转率分别为2.43、3.37、3.39、3.53和1.32,同行业可比公司的应收账款周转率平均值为4.69、3.83、4.09和2.53,高于海纳股份。

存货规模上涨较快

2016年至2020年上半年各期末,海纳股份的存货账面价值分别为689.80万元、3228.82万元、1207.67万元、4038.76万元和398.24万元,占流动资产的比例分别为6.24%、16.55%、5.12%、14.11%和1.12%。

公司存货由原材料和建造合同形成的已完工未结算资产构成,2016年末、2017年末、2018年末和2019年末,建造合同形成的已完工未结算资产占存货的比例分别47.88%、89.61%、73.42%和89.93%。

2016年至2020年上半年各期末,公司的存货周转率分别为11.37、7.89、11.46、14.24和4.68。

毛利率整体下滑

2016年至2020年上半年各期末,海纳股份的综合毛利率分别为37.15%、41.89%、35.69%、33.80%和33.65%,整体呈现下滑趋势。

招股书与环评文件数据“打架”

海纳股份此次IPO拟募资60,408.42万元,用于三个募投项目,分别为江苏省泗阳县新一水厂扩建工程项目(简称"新一水厂扩建工程项目")、智慧水务研发中心升级改造项目(简称"研发中心项目")、补充营运资金。

据《壹财信》报道,新一水厂扩建工程项目由江苏深水水务有限公司(简称"江苏深水",海纳股份全资子公司)建设实施,该项目系江苏省泗阳县新一水厂规划的二期项目,设计供水规模为8万立方米/日,包括取水工程、浑水工程、净水工程、供水管网工程,其中新铺供水管道35.36千米,总投资18,273.60万元。

环评文件则显示,新一水厂扩建工程项目在设计供水规模为8万立方米/日,取水工程、浑水工程、净水工程和供水管网这些主要工程不变的情况下,新铺设供水管道却是128.4千米,比招股书多了93.04千米,而总投资为29,853.95万元,比招股书多出11,580.35万元。

除了招股书与环评文件数据"打架",该募投项目的建设期和投资额也与公开新闻报道中披露的数据不一致。

招股书显示,新一水厂扩建工程项目的建设周期为12个月。环评文件也显示,新一水厂扩建项目预期投产日期为2020年8月,项目施工期为12个月。

但根据泗阳县的当地网站发布的一则来自江苏深水的新闻显示,海纳股份在2019年5月31日上午举行了新一水厂扩建项目的开工仪式,并计划于2020年5月份建成,6月份投入运营,总投资约10,800万元。

综上,三份公开信息关于新一水厂扩建项目的建设期均为12个月。不过公开新闻显示的总投资比招股书披露金额减少了7473.60万元,比环评文件则减少了19,053.95万元。

据公开资料,招股书签署日期为2019年12月19日,环评文件的编制日期为2019年7月,当地新闻的发布时间为2019年6月3日。在相隔如此短的时间之内,三份公开资料关于该募投项目的数据竟然相差悬殊,令人疑惑。

此外,海纳股份另一募投项目研发中心项目包括深圳总部环境工程技术研发中心建设项目、污水研发中心建设项目和江苏深水智慧水务研发中心建设工程项目(简称"江苏深水智慧水务项目")3个子项目,建设期均为12个月。

其中,据编制于2019年4月的江苏深水智慧水务项目的环评文件显示,该项目的预期投产日期为2019年6月,而招股书签署日为2019年12月19日。该项目是否已于招股书提交之前就已建成,同样令人疑惑。

募资3.2亿元补充营运资金

据IPO日报报道,此次海纳股份募资3.2亿元用于补充营运资金,占募集资金总额的52.97%。海纳股份为何会将一半还多的募集资金用于补充营运资金?

或许与以下两点因素有关:其一,报告期内,海纳股份没有通过经营赚取到现金,除了2016年海纳股份通过经营赚到了100多万元现金之外,其余时间段内均亏损了上千万现金;其二,海纳股份的债务压力颇重。除了2017年,其余时间段内,海纳股份的流动负债始终高于流动资产。

对此,海纳股份表示,公司的投资运营业务需要实现投入大量资金,现金大量流出的建设期(收购期)无现金流入或只有较少现金流入,回收周期可能长达20-30年等一系列问题,而公司目前业务仍处于快速扩张器,对营运资金的需求量较大,主要通过债务融资满足发展需要,融资规模和期限结构的合理规划对公司发展至关重要。因此,公司存在融资和资金使用不当导致的流动性及偿债风险。

根据证监会2018年11月发布的《发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)》显示,明确了使用募集资金补充流动资金和偿还债务的监管要求,通过配股、发行优先股或董事会确定发行对象以外的其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%。

第一大业务产能利用率不足30%

海纳股份整体营业收入保持快速增长,从主营业务分类来看,第一大业务是工业污水处理业务。

2016年至2020年上半年,公司工业污水处理业务的营收增幅最快,占比持续提升。该业务实现收入分别为7599.38万元、9491.67万元、24,318.61万元、43,963.43万元和18,847.73万元,占比从2016年的39.56%提升到2020年上半年的78.95%。

虽然第一大业务工业污水处理业务近年增长较快,是推动海纳股份增长的主要动力,但是该业务的产能利用率分别为4.34%、6.49%、19.29%、16.74%和24.37%,处于较低水平。

第二大业务产销率占比不到一半

除第一大业务存在产能利用率较低问题外,海纳股份的第二大业务——优质供水业务的产销率同样较低。招股书披露,公司的优质供水运营项目主要系江苏省泗阳县优质供水项目。

2016年至2020年上半年,公司的优质供水业务设计产能为6042万立方米/年、7665万立方米/年、7665万立方米/年、7297万立方米/年和3636立方米/年,其实际产能利用率分别为88.78%、77.07%、86.34%、94.48%和90.77%。

上述期间,海纳股份优质供水业务的产销率分别为34.43%、44.53%、43.91%、51.56%和53.91%,生产出来的产品有近一半不能实际销售。

对此,海纳股份解释称,报告期内,江苏省泗阳县优质供水项目收入占公司优质供水运营服务收入比例在90%左右。2016年度和2017年度,江苏省泗阳县水利局按照约定与江苏深水结算保底水量款,江苏深水分别确认保底水量收入1300.15万元和2196.91万元。江苏省泗阳县优质供水项目产销率较低,主要系政府早期建设的供水管网老化导致漏损率较高所致。

建造收入确认存疑 核心土建服务商为失信公司

据环球网报道,根据上市公司博天环境在2019年10月30日发布的《关于转让控股子公司股权的公告》,将所持屯留博华水务有限公司97.42%的股权全部转让给海纳股份,作价为2559.98万元,这一价格甚至低于屯留博华2018年末经审计后的净资产;此后,海纳股份将这家公司更名为长治市深水水务有限公司(简称长治深水)。

根据招股书披露的信息,长治深水主要依照山西省长治市屯留区煤化工工业园区污水处理一期工程PPP项目特许经营权,在特许经营区域范围内从事污水处理和中水回用业务,负责污水处理及中水回用设施的投资、建设、运营和维护等业务。数据显示,2020年1-6月,长治深水营业收入为0万元,净利润为-7.67万元。

另一方面,根据招股书披露的特许经营项目项下工程收入前五名的项目,“山西省长治市屯留县煤化工业园区污水处理一期”占据了前两大客户的位置,合计对应收入金额达6000万元以上。

对此,海纳股份称,在项目建设期间,项目子公司将建设工程发包给母公司,由母公司为项目子公司提供建造服务。鉴于母公司为项目子公司提供了实质性建造服务,海纳股份在母公司单体报表层面及合并报表层面确认建造合同收入和利润。

但是值得关注的是,长治深水作为该项目的PPP特许经营权实施主体,在海纳股份母公司提供了建造服务后,将资产的风险和收益权转让给子公司长治深水,但将海纳股份母子公司合并来看,这部分资产的风险和收益权并未结转至集团口径之外。在此背景下,在合并会计报表中仍然将这部分建造服务确认为收入,是否妥当是存在疑问的。

不仅如此,根据博天环境在2018年7月26日发布的《项目中标公告》,披露中国山西政府采购网2018年7月24日发布的《屯留经济技术开发区管理委员会山西省长治市屯留县煤化工工业园区污水处理一期工程PPP项目中标公告》,公示博天环境集团股份有限公司中标了山西省长治市屯留县煤化工工业园区污水处理一期工程PPP项目。此后,博天环境集团股份有限公司将该项目业务注入到屯留博华水务有限公司,后又转让给了海纳股份。

《招标投标法》第四十八条规定:“中标人应当按照合同约定履行义务,完成中标项目。中标人不得向他人转让中标项目,也不得将中标项目肢解后分别向他人转让。中标人按照合同约定或者经招标人同意,可以将中标项目的部分非主体、非关键性工作分包给他人完成。接受分包的人应当具备相应的资格条件,并不得再次分包。中标人应当就分包项目向招标人负责,接受分包的人就分包项目承担连带责任。”

在本案中,博天环境作为该项目中标人,将该项目的实施权责转让给屯留博华水务有限公司,并将屯留博华水务有限公司对外出让,至此,海纳股份及子公司长治深水才作为“山西省长治市屯留县煤化工工业园区污水处理一期工程PPP项目”的实施主体。对此,海纳股份在采访回复中强调:“该程序已取得特许经营权授予方的相关批复”

此外,根据招股书披露,“山东冠羽建筑工程有限公司”是海南股份2018年和2019年的核心土建服务商,涉及采购金额分别高达1350.11万元和2417.21万元。根据公开信息显示,“山东冠羽建筑工程有限公司”截止到2019年末的实缴资本和社保缴纳人数均为零,且在2017年10月就已经是最高人民法院公示的失信公司,海纳股份却选择这样一家公司作为最主要的土建服务商。

6成收入来自公司前五大客户

海纳股份存在客户依赖的情况。2016年至2020年上半年,海纳股份向前五大客户产生的销售收入分别为9353.52万元、16,166.55万元、28,782.10万元、37,537.57和16,792.72万元,分别占当期营业收入的48.63%、60.78%、72.81%、66.52%和70.19%。

可以看出,自2017年,海纳股份每年至少有6成的收入是来自公司前五大客户。

排污超标遭举报 环境监管不到位

据《壹财信》报道,菏泽市生态环境局信息显示,2017年,海纳股份全资子公司山东深水水务有限公司(简称"山东深水")被举报废水环境污染问题,经调查人员检查,由山东深水经营的曹县新医药产业园污水处理厂的排放污水超过规定的废水排放标准。

此外,因山东深水通过预留管道将污水管网的污水排入河道,相关部门于2017年12月8日对山东深水下达了《责令改正违法行为决定书》,责令其立即改正违法行为。最终山东深水将管道进行了拆除封堵。

除此之外,山东省2019年的一起省环保督察热线转办案件调查处理报告显示,由山东深水经营的曹县东方污水处理厂因外排口未安装自动在线监测系统被相关部门要求尽快整改并加强环境监管。

营收数据异常

据《证券市场红周刊》报道,海纳股份海纳股份的营业收入和现金流及经营性债权之间的勾稽关系似乎存在异常。

据招股说明书显示,2019年上半年,海纳股份实现营业总收入2.31亿元,该公司的主营业务是工业污水处理和优质供水,报告期内,该部分营收占总营收的90%以上,因此若统一按照6%的增值税税率计算,对最终结果应该不会有太大影响。整体核算后可得出当期的含税营收大致为2.45亿元。理论上,该含税营收金额应与当年的现金流入及应收票据、应收账款等经营性债权的变动金额相当,那么实际情况又如何呢?

2019年上半年,海纳股份“销售商品、提供劳务收到的现金”为1.28亿元,再减去本期预收款项所增加的960.44万元,则本期与营收相关的现金流入大致为1.18亿元,与2.45亿元的含税营收相较要少1.27亿元,也就意味着本期销售并未完全收到现金,其中有部分款项还应当体现为经营性债权的增加,且二者规模大致相当。

但翻看资产负债表却发现,2019年上半年海纳股份的应收票据及应收账款(含坏账准备)合计为1.47亿元,较2018年末不但没有增加,反而减少了1832.18万元。一增一减之下,跟理论上应该增加的1.27亿元相差了1.45亿元。也就是说,海纳股份2019年上半年大概有1.45亿元的含税营收,既没有现金流入也没有经营性债权数据的支持。

再来看2018年的情况。据招股说明书披露,2018年海纳股份的营业总收入为3.95亿元,按照6%的增值税税率计算,可得出当期的含税营收大致为4.19亿元。当期海纳股份“销售商品、提供劳务收到的现金”为1.52亿元,再减去当期预收款项所增加的489.05万元,则当期与营收相关的现金流入大致为1.48亿元,与含税营收相较要少2.71亿元。按照财务勾稽关系,理论上其经营性债权也应当出现同等规模的增加。

但是翻看资产负债表,2018年末海纳股份的应收票据、应收账款及坏账准备合计较2017年仅增加了9491.94万元,这一结果比理论上应该要增加的2.71亿元要少1.77亿元。也就是说,这1.77亿元的含税营收既没有现金流也没有经营性债权的支持。

此外,经《红周刊》核算,该公司2017年营业收入与现金流及经营性债权之间亦存在9140.29万元的勾稽差额。连续两年一期,海纳股份的营收数据均存在巨额勾稽差异,这就需要公司给出合理的解释了。

已有0人发表了评论