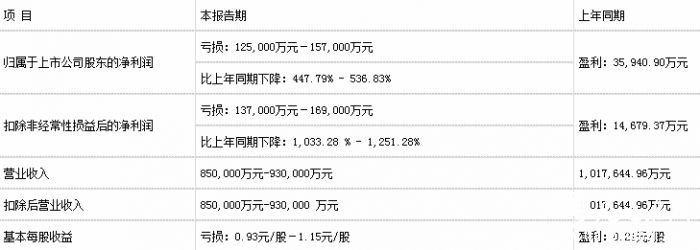

中国经济网北京1月27日讯 日前,深圳证券交易所网站公布的《关于对启迪环境科技发展股份有限公司的关注函》(公司部关注函〔2021〕第10号)显示,启迪环境科技发展股份有限公司(以下简称“启迪环境”,000826.SZ)2021年1月23日披露的《2020年度业绩预告》显示,公司预计2020年度归属于上市公司股东的净利润为-12.5亿元至-15.7亿元,扣除非经常性损益后的净利润为-13.7亿元至-16.9亿元,亏损原因为营业收入及毛利率较2019年下降、拟对部分在建项目计提减值及损失、拟对应收账款计提预期信用减值损失。

公司同日披露的《关于公司控股子公司南宁桑德环境治理有限公司计提在建工程减值准备的公告》称,拟对南宁市武鸣区流域水环境综合整治PPP项目(以下简称“南宁PPP项目”)计提减值准备1.57亿元。根据公司2019年12月19日披露的《关于南宁市武鸣区流域水环境综合整治PPP项目进展情况的公告》,公司在2019年12月就已知悉南宁PPP项目实施存在实质性障碍,但公司2019年度未对该项目计提减值准备。

深交所公司管理部对上述事项表示关注,请公司:

1.结合2020年年报相关工作进展,说明对在建工程、应收账款计提减值的具体金额及计提依据,2020年前三季度及以前年度对相关在建工程、应收账款的减值计提是否充分,是否存在应计提未计提的情形;如是,说明是否需对相关期间财务数据进行追溯调整,如否,说明原因及合理性。同时,说明公司是否与年审会计师就上述减值等事项进行沟通,是否存在分歧。

2.说明南宁PPP项目减值迹象发生时点、减值测试过程,包括但不限于对关键参数、主要假设、预测指标的确定依据,并说明是否存在减值计提不及时的情形。

3.结合《城发环境股份有限公司换股吸收合并公司并募集配套资金预案》中披露的定价基准日及定价依据,说明公司上述事项是否将影响本次换股吸收合并的交易定价;如是,说明影响程度,如否,说明原因及合理性。

4.请年审会计师就上述问题1、2进行核查并发表明确意见。

深交所公请启迪环境于2021年1月28日前将有关说明材料报送并对外披露,抄送派出机构。

经中国经济网记者查询发现,启迪环境成立于1993年10月11日,注册资本14.31亿元,于1998年2月25日在深交所挂牌,截至2021年1月8日,启迪科技服务有限公司为第一大股东,持股2.37亿股,持股比例16.56%。

启迪环境于2021年1月23日披露的《2020年度业绩预告》显示,报告期内公司归母净利润比上年同期下降447.79%-536.83%;扣非净利润比上年同期下降1033.28%-1251.28%。

主要原因为:1.受新冠疫情的影响,公司上下游企业推迟复工复产,劳务人员流动受阻,对公司正在施工项目的全面启动产生了一定的影响。同时公司根据国家政策和行业政策导向,主动及时调整建设及运营收入结构。根据项目的融资进展合理的调整施工进度,控制投资节奏,以及报告期内新中标合同减少,使得公司的建设类营业收入有所减少,2020年度公司营业收入及毛利率较上年同期出现下降。

2.由于公司战略调整,对部分在建项目风险重新评判,同时依据合同的相关约定和财务测算计提减值及损失。

3.根据《企业会计准则》的要求和公司会计政策的规定,公司根据测算后的预计信用损失率及按照个别认定方式,针对应收款项计提预期信用减值损失。

此外,启迪环境于同日披露的《关于公司控股子公司南宁桑德环境治理有限公司计提在建工程减值准备的公告》显示,公司及下属控股子公司对2020年末各类资产进行了全面清查及评估,对存在减值迹象的相关资产计提相应的减值准备。先将控股子公司南宁桑德环境治理有限公司的在建工程计提减值准备,此在建工程对应的项目名称是南宁市武鸣区流域水环境综合整治PPP项目。

本次拟减值的在建工程项目系南宁市武鸣区流域水环境综合整治PPP项目,资产负债表日在建工程账面原值3.13亿元,账面价值3.13亿元,已计提减值准备0元。2018年2月,公司收到广西省南宁市武鸣区住房和城乡规划建设局发来的《中标通知书》,确定以公司为牵头单位的联合体(联合体成员单位为中国市政工程华北设计研究总院有限公司、中国建筑第五工程局有限公司、江苏聚慧科技有限公司)成为南宁市武鸣区流域水环境综合整治PPP项目中标单位。

此后,因联合体成员未能与业主方就项目公司资金投入等主要项目实施条件达成一致意见,目前项目实施尚存实质性障碍,鉴于本项目政府方已重新招标,业主方收回特许经营权的前提是根据PPP项目合同约定的提前终止条款做出提前终止的补偿,按PPP项目合同中规定的提前终止情形确定赔偿方式及金额。

根据《企业会计准则》和《公司资产减值准备管理办法》等相关规定,公司于资产负债表日对存在减值迹象的资产进行减值测试,估计其可收回金额,若可收回金额低于账面价值的,将资产的账面价值减记至可收回金额,减记的金额计入当期损益,同时计提相应的资产减值准备。基于上述减值测试结果,公司拟对测试发现减值的本项目计提在建工程减值准备1.57亿元。本次计提在建工程减值准备后,将减少公司2020年度归属于母公司股东净利润1.55亿元。

以下为原文:

关于对启迪环境科技发展股份有限公司的关注函

公司部关注函〔2021〕第10号

启迪环境科技发展股份有限公司董事会:

你公司2021年1月23日披露的《2020年度业绩预告》显示,你公司预计2020年度归属于上市公司股东的净利润为-12.5亿元至-15.7亿元,扣除非经常性损益后的净利润为-13.7亿元至-16.9亿元,亏损原因为营业收入及毛利率较2019年下降、拟对部分在建项目计提减值及损失、拟对应收账款计提预期信用减值损失。你公司同日披露的《关于公司控股子公司南宁桑德环境治理有限公司计提在建工程减值准备的公告》称,拟对南宁市武鸣区流域水环境综合整治PPP项目(以下简称“南宁PPP项目”)计提减值准备1.57亿元。根据你公司2019年12月19日披露的《关于南宁市武鸣区流域水环境综合整治PPP项目进展情况的公告》,你公司在2019年12月就已知悉南宁PPP项目实施存在实质性障碍,但你公司2019年度未对该项目计提减值准备。

我部对上述事项表示关注,请你公司:

1.结合2020年年报相关工作进展,说明对在建工程、应收账款计提减值的具体金额及计提依据,2020年前三季度及以前年度对相关在建工程、应收账款的减值计提是否充分,是否存在应计提未计提的情形;如是,说明是否需对相关期间财务数据进行追溯调整,如否,说明原因及合理性。同时,请说明你公司是否与年审会计师就上述减值等事项进行沟通,是否存在分歧。

2.说明南宁PPP项目减值迹象发生时点、减值测试过程,包括但不限于对关键参数、主要假设、预测指标的确定依据,并说明是否存在减值计提不及时的情形。

3.结合《城发环境股份有限公司换股吸收合并公司并募集配套资金预案》中披露的定价基准日及定价依据,说明你公司上述事项是否将影响本次换股吸收合并的交易定价;如是,说明影响程度,如否,说明原因及合理性。

4.请年审会计师就上述问题1、2进行核查并发表明确意见。

请你公司于2021年1月28日前将有关说明材料报送我部并对外披露,抄送派出机构。同时,提醒你公司及全体董事、监事、高级管理人员严格遵守《证券法》《公司法》等法律法规及《股票上市规则》等规定,真实、准确、完整、及时、公平地履行信息披露义务。

特此函告

深圳证券交易所公司管理部

2021年1月25日

已有0人发表了评论