中国经济网北京1月25日讯 深圳证券交易所网站于昨日公布的创业板许可类重组问询函(〔2021〕第1号)显示,2020年11月11日,苏州锦富技术股份有限公司(以下简称“锦富技术”,300128.SZ)披露了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》。公告显示,公司拟通过发行股份及支付现金的方式购买苏州工业园区久泰精密电子有限公司70%股权,同时向不超过35名特定投资者非公开发行股份募集配套资金。

公司于2021年1月15日发布的交易报告书(草案)修订版显示,公司拟通过发行股份及支付现金的方式购买宁欣、永新嘉辰合计持有的久泰精密70%的股权,其中以发行股份方式受让宁欣持有的久泰精密42%股权,以支付现金的方式受让永新嘉辰持有的久泰精密28%股权。同时向不超过35名特定投资者非公开发行股份募集配套资金。本次事项独立财务顾问为华泰联合证券。

依据北京天健兴业资产评估有限公司出具的天兴评报字[2020]第1379号《资产评估报告》,评估机构采用收益法和资产基础法两种评估方法对久泰精密股东全部权益价值进行评估,最终选用收益法评估结果作为评估结论。以2020年7月31日为基准日,久泰精密100%股权采用收益法评估的评估值为8.07亿元,较母公司报表账面净资产2.18亿元,增值5.89亿元,增值率为270.50%。经各方协商一致,本次交易按照标的公司100%股权作价8亿元计算,拟购买资产(即70%股权)的交易价格为5.6亿元。其中以发行股份(3.36亿元)方式受让宁欣持有的久泰精密42%股权,以支付现金2.24亿元的方式受让永新嘉辰持有的久泰精密28%股权。

本次发行股份购买资产的发股价格为3.40元/股,不低于定价基准日前20个、前60个、或者前120个交易日股票均价之一的80%。据此计算,锦富技术拟向久泰精密全体股东发行股份的数量为9882.35万股。

本次交易的业绩承诺期为2020年度、2021年度及2022年度。宁欣承诺标的公司2020年度、2021年度及2022年度的经审计的净利润(扣除非经常性损益前后归属于母公司所有者净利润的孰低者)累计不低于2.40亿元。

据《华泰联合证券有限责任公司关于公司发行股份及支付现金购买资产并募集配套资金暨关联交易之独立财务顾问报告(修订稿)》显示,在评估基准日2020年7月31日,久泰精密母公司总资产账面价值为3.19亿元,负债账面价值为1.01亿元,净资产账面价值为2.18亿元。经资产基础法评估,久泰精密总资产评估值为3.65亿元,负债评估值为1.01亿元,净资产评估值为2.64亿元,净资产评估增值4579.34万元,增值率21.03%。

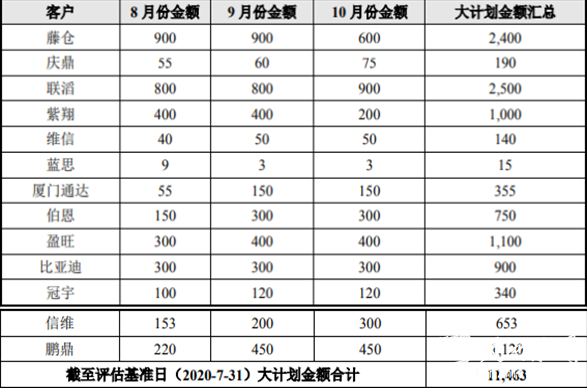

2021年1月15日,公司披露了《关于对深圳证券交易所第二轮重组问询函回复的公告》以及前期问询函回复公告的修订稿,并修订了报告书。该公告显示,截至2020年7月末,未来三个月大计划金额已达1.15亿元,接近评估师预测8-12月主营业务收入总额(1.79亿元)的65%。2020 年最后五个月,客户仍然会按照合作惯例持续给出大计划预测。因此2020 年收入预测的可实现性较高。截至2020年7月31日,标的公司已获得直接客户大计划情况如下:

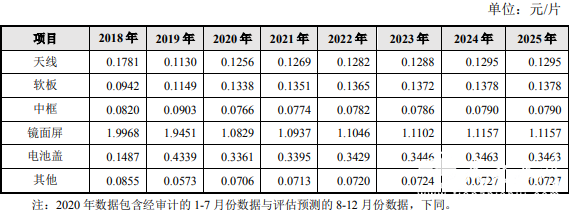

此外,具体到各大类产品,因执行的订单内容差异,存在因客户、形状、大小、材质的不同导致销售价格有所区别的情形。此外,同一客户往往更看重整个项目的总体采购成本,因此可能会出现同一项目不同类别产品之间进行适当上浮下调的情形。整体来看,报告期内,标的公司主营产品的综合销售单价变动幅度不一致,未出现大幅波动。出于未来5G技术的普及与高端原材料的应用,预测期前两年(2021-2022年)预测单价在2020年产品单价的基础上每年略微增长1%,后两年(2023-2024年)0.5%,最后一年(2025年)持平,单价预测具有合理性。报告期和预测期各类别产品销售单价情况如下:

深交所创业板公司管理部对相关内容表示关注,请公司进一步核实并说明以下问题:

1、回复公告披露了标的公司2021年及以后年度的在手量产项目,测算出四类模切件的预计产量、量产项目覆盖率;评估师根据未来三个月大计划情况、在手量产项目竞争对手及份额预估情况,得出预测期第一年的量产项目覆盖率较高。回复公告显示,截至2020年11月末,正在执行的在手订单金额为3524.33万元,已获得客户的未来三个月大计划金额为1.08亿元;标的公司终端客户的新品发布时点存在较大差异,在预测销量时采用了“2020年1-7月”、“2020年8-10月”、“2020年第一季度”等较短期间的历史增长率作为预测依据。

(1)请公司补充披露在手量产项目预计产量的测算过程、关键参数及数据来源,并结合标的公司报告期的实际产销量、市场占有率、竞争优势及竞争对手情况,说明对在手量产项目预计产量的测算是否谨慎、合理;(2)请公司补充说明上述在手量产项目的预计产量与在手订单、未来三个月大计划的关系以及是否存在重大差异,仅以测算的在手量产项目预计产量为基础计算预测收入的“量产项目覆盖率”是否严谨、可靠,明确说明该指标的适用范围及其参考价值,并充分提示风险;(3)请公司结合标的公司各类产品报告期的销量增长率,说明选择性地采用不同期间预测销量增长率的原因及合理性,是否会导致标的公司权益价值高估。请独立财务顾问及评估师核查并发表明确意见。

2、回复公告显示,不同类别产品的单价变动趋势差异较大(从-45%到25%不等),相同产品在不同客户之间的议售单价也存在一定区别,但在预测单价时,对所有产品均采用相同的单价变化率。

(1)请公司补充说明标的公司不同类别产品单价变动趋势差异较大的原因及合理性;(2)按产品类别补充披露标的公司报告期的单价变化率,并说明对所有产品均按相同单价变化率进行预测是否谨慎、合理,是否充分考虑产品结构、客户结构、产品生命周期等因素的影响,是否会导致标的公司权益价值高估。请独立财务顾问及评估师核查并发表明确意见。

3、报告书显示,预测主营业务成本时,是在参考现有人均工资的基础上,以一定的工资增长率,并考虑销售增长带来的职工人数增长,对职工薪酬部分进行预测。回复公告显示,为实现营业收入增长,标的公司拟优先采用增加夜班班组的方式提升产能供给,预测期2021年至2025年每年新增夜班组人数由35人逐年减少至10人,生产人数环比增长率由9.46%降至2.08%;对生产工人采用计件薪酬体系,白班与夜班单位计件薪酬相同;标的公司生产设备的折旧政策相对谨慎,不存在因增加机器使用时间导致预测期加速折旧进而影响毛利率水平的情形。

(1)请公司补充披露对主营业务成本中职工薪酬部分的测算过程及参数选取情况,并说明工资增长率是否合理、职工人数增长是否充分考虑拟新增的夜班组人数;(2)请公司补充说明白班与夜班单位计件薪酬相同是否合理、可持续,是否符合行业通行做法,是否符合法律法规要求;(3)请公司补充说明预测主营业务成本时,是否充分考虑产能扩张对单位计件薪酬、机器设备检修费用、水电费等开支的影响,并说明对标的公司估值的影响。请独立财务顾问、评估师核查并发表明确意见,请律师对第(2)项核查并发表明确意见。

深交所要求公司就上述问题作出书面说明,并在1月31日前将有关说明材料报送。

以下为原文:

关于对苏州锦富技术股份有限公司的重组问询函

创业板许可类重组问询函〔2021〕第1号

苏州锦富技术股份有限公司董事会:

2020年11月11日,你公司披露了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称“报告书”),拟通过发行股份及支付现金的方式购买苏州工业园区久泰精密电子有限公司(以下简称“标的公司”)70%股权,同时向不超过35名特定投资者非公开发行股份募集配套资金。2021年1月15日,你公司披露了《关于对深圳证券交易所第二轮重组问询函回复的公告》以及前期问询函回复公告的修订稿(以下简称“回复公告”),并修订了报告书。我部对相关内容表示关注,请你公司进一步核实并说明以下问题:

1、回复公告披露了标的公司2021年及以后年度的在手量产项目,测算出四类模切件的预计产量、量产项目覆盖率;评估师根据未来三个月大计划情况、在手量产项目竞争对手及份额预估情况,得出预测期第一年的量产项目覆盖率较高。回复公告显示,截至2020年11月末,正在执行的在手订单金额为3,524.33万元,已获得客户的未来三个月大计划金额为10,765.62万元;标的公司终端客户的新品发布时点存在较大差异,在预测销量时采用了“2020年1-7月”、“2020年8-10月”、“2020年第一季度”等较短期间的历史增长率作为预测依据。

(1)请你公司补充披露在手量产项目预计产量的测算过程、关键参数及数据来源,并结合标的公司报告期的实际产销量、市场占有率、竞争优势及竞争对手情况,说明对在手量产项目预计产量的测算是否谨慎、合理;

(2)请你公司补充说明上述在手量产项目的预计产量与在手订单、未来三个月大计划的关系以及是否存在重大差异,仅以测算的在手量产项目预计产量为基础计算预测收入的“量产项目覆盖率”是否严谨、可靠,明确说明该指标的适用范围及其参考价值,并充分提示风险;

(3)请你公司结合标的公司各类产品报告期的销量增长率,说明选择性地采用不同期间预测销量增长率的原因及合理性,是否会导致标的公司权益价值高估。请独立财务顾问及评估师核查并发表明确意见。

2、回复公告显示,不同类别产品的单价变动趋势差异较大(从-45%到25%不等),相同产品在不同客户之间的议售单价也存在一定区别,但在预测单价时,对所有产品均采用相同的单价变化率。

(1)请你公司补充说明标的公司不同类别产品单价变动趋势差异较大的原因及合理性;

(2)按产品类别补充披露标的公司报告期的单价变化率,并说明对所有产品均按相同单价变化率进行预测是否谨慎、合理,是否充分考虑产品结构、客户结构、产品生命周期等因素的影响,是否会导致标的公司权益价值高估。请独立财务顾问及评估师核查并发表明确意见。

3、报告书显示,预测主营业务成本时,是在参考现有人均工资的基础上,以一定的工资增长率,并考虑销售增长带来的职工人数增长,对职工薪酬部分进行预测。回复公告显示,为实现营业收入增长,标的公司拟优先采用增加夜班班组的方式提升产能供给,预测期2021年至2025年每年新增夜班组人数由35人逐年减少至10人,生产人数环比增长率由9.46%降至2.08%;对生产工人采用计件薪酬体系,白班与夜班单位计件薪酬相同;标的公司生产设备的折旧政策相对谨慎,不存在因增加机器使用时间导致预测期加速折旧进而影响毛利率水平的情形。

(1)请你公司补充披露对主营业务成本中职工薪酬部分的测算过程及参数选取情况,并说明工资增长率是否合理、职工人数增长是否充分考虑拟新增的夜班组人数;

(2)请你公司补充说明白班与夜班单位计件薪酬相同是否合理、可持续,是否符合行业通行做法,是否符合法律法规要求;

(3)请你公司补充说明预测主营业务成本时,是否充分考虑产能扩张对单位计件薪酬、机器设备检修费用、水电费等开支的影响,并说明对标的公司估值的影响。请独立财务顾问、评估师核查并发表明确意见,请律师对第(2)项核查并发表明确意见。

请你公司就上述问题作出书面说明,并在1月31日前将有关说明材料报送我部。

特此函告。

深圳证券交易所创业板公司管理部

2021年1月24日

已有0人发表了评论